Sykepleierindeksen H1 2022

Eiendom Norge og Eiendomsverdi presenterer sykepleierindeksen for H2 2021.

Det virker å være stor enighet om at norske boliger er dyre og at det gir utfordringer for mange som skal inn i boligmarkedet. Høye boligpriser kan være problematisk av flere årsaker:

- Husholdninger velger ikke å flytte til våre mest produktive byer på grunn av høye boligpriser. Det er viktig for et land at ferdigheter og behov matches. Hvis boligmarkedet innebærer at arbeidskraften bor på feil sted, så tapes verdier i form av redusert BNP. I kunnskapsøkonomien er det ideer vi skal leve av. Da må hodene komme sammen.

- Husholdninger bosetter seg langt fra sin arbeidsplass.

- Dette gir produktivitetstap ved at personer må bruke tid på å pendle til og fra jobb i stedet for å jobbe

- Høyere CO2 utslipp fordi storbyer er den mest effektive bosettingsmønsteret i forbindelse med transport og oppvarming (Bertaud, A and Richardson H. (2004))

- Pandemien har muliggjort hjemmekontor for noen yrkesgrupper, men det er ikke et alternativ for yrkesgrupper der fysisk tilstedeværelse er en forutsetning for å kunne utføre arbeidet

- Økende forskjeller mellom kapitaleiere (boligeiere) og de som står utenfor gitt stigende boligpriser (Eggum og Røed Larsen 2020)

Bolig har, nominelt sett, aldri vært dyrere i Norge[1]. Samtidig må prisene ses i sammenheng med rente- og inntektsnivå. Vi benytter sykepleierindeksen for å identifisere om det finnes områder i Norge med for høye boligpriser gitt gjeldende boliglånsforskrift.

Sykepleierindeksen

Sykepleierindeksen måler hvor stor andel av de omsatte boligene en singel sykepleier får finansiering til å kjøpe. Dersom sykepleieren kan kjøpe en høy andel av boligene i en by, er boligprisene i byen lave. Boligmarkedet anses som utilgjengelig dersom sykepleieren ikke kan kjøpe noen av boligene i en by. Indeksen er utarbeidet for noen utvalgte byer i Norge over tid. Sykepleieryrket er egnet fordi inntekten representerer en typisk god norsk inntekt, og er i liten grad konjunkturavhengig.

De aller fleste boligkjøpere i Norge finansierer boligkjøp ved å ta opp lån. Første steg i analysen er derfor å finne ut hvor mye lån sykepleieren kan få.

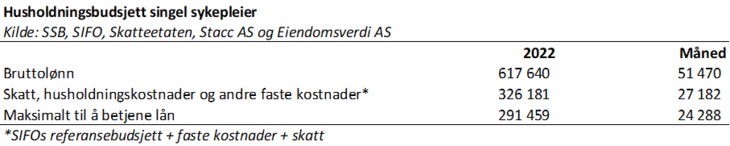

Hvor mye lån kunne sykepleieren betjene i 2022?

I 2021 var gjennomsnittslønnen for en sykepleier 617 640 kroner[1]. Vi antar samme lønn for første halvår i 2022. Vi legger til grunn boliglånsforskriften og normal norsk bankpraksis for å finne hvor mye boliglån man får med en inntekt på 617 640. Boliglånsforskriften setter krav til betjeningsevne, gjeldsgrad og nedbetalingstid.

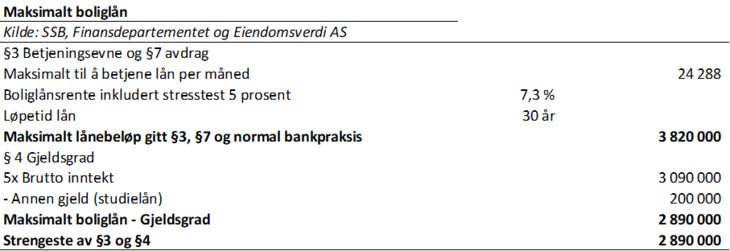

§3 Betjeningsevne – «Finansforetaket skal beregne kundens evne til å betjene lånet basert på kundens inntekt og alle relevante utgifter, herunder renter, avdrag på lån og normale utgifter til livsopphold.

I vurderingen av kundens betjeningsevne skal finansforetaket legge inn en renteøkning på 5 prosentpoeng fra det aktuelle rentenivået. Ved fastrentelån skal det legges inn en tilsvarende renteøkning fra utløpet av rentebindingsperioden. Dersom lånekunden ikke har tilstrekkelige midler til å dekke normale utgifter til livsopphold etter en slik renteøkning, skal lånet ikke innvilges.»

§4 Gjeldsgrad – «Boliglånsforskriften sier at lån ikke skal innvilges dersom kundens samlede gjeld overstiger fem ganger brutto årsinntekt. Lån skal ikke innvilges dersom kundens samlede gjeld overstiger fem ganger årsinntekt. Med årsinntekt menes her personinntekten slik den er definert i skatteloven, eventuelt alminnelig inntekt før minstefradrag og personfradrag. Skattefri inntekt kan likevel medregnes dersom inntekten er dokumenterbar og stabil over tid. Innestående midler på kundens boligsparekonto for ungdom (BSU-konto) på innvilgelsestidspunktet kan trekkes fra lånebeløpet ved beregning av gjeldsgraden.»

§ 5.Belåningsgrad – «Nedbetalingslån med pant i bolig skal på innvilgelsestidspunktet ikke overstige 85 prosent av et forsvarlig verdigrunnlag for boligen, som ikke kan være høyere enn markedsverdi fastsatt ut fra en forsiktig vurdering.»

I tillegg kommer §6 som åpner for tilleggssikkerhet og §7 som setter krav til avdrag. La oss nå undersøke hva sykepleierens boligbudsjett blir med gjeldende begrensninger.

§3 Betjeningsevne

For å finne sykepleierens betjeningsevne må vi beregne alle relevante utgifter. Norske banker benytter SIFOs referansebudsjett[1] å beregne utgifter til mat, klær, personlig pleie, mediebruk og transport. For sykepleieren tilsvarer dette 10 664 per måned. Vi erfarer at bankene legger til en buffer på SIFO-budsjettet. I våre beregninger har vi benyttet 30 prosent buffer. Beregnet husholdningsutgift blir da 13 863 per måned. Referansebudsjettet dekker ikke strøm, felleskostnader eller studielån. Med 200 000 i studielån og normale faste boutgifter antar vi at sykepleieren har 4 224 per måned i faste utgifter. Renter kan trekkes av på skatten, det hensyntas når vi regner på likviditetsrisikoen.

Tabell 1. Husholdningsbudsjett for en sykepleier:

Med en boliglånsrente på 2,3 prosent[1] må lånekunden tåle en rente på 7,3 prosent. Vi legger til grunn 30 års nedbetalingstid, som er i tråd med boliglånsforskriften. Med 7,3 prosent rente og 30 års nedbetaling kan 617 640 i brutto årslønn betjene et boliglån på 3 570 000,-.

§4 Gjeldsgrad

Med gjennomsnittlig sykepleierlønn tilsvarer fem ganger inntekt 3 090 000. Vi forutsetter også at sykepleieren har 200 000 i studielån. Maksimalt boliglån blir da: 3 090 000 – 200 000 = 2 890 000.

Forskriftens paragraf om gjeldsgrad er strengere enn betjeningsevnen for sykepleieren, dermed blir maksimalt lånebeløp 2 890 000,-. Tabellen oppsummerer beregningen:

Tabell 2. Maksimalt boliglån for en sykepleier:

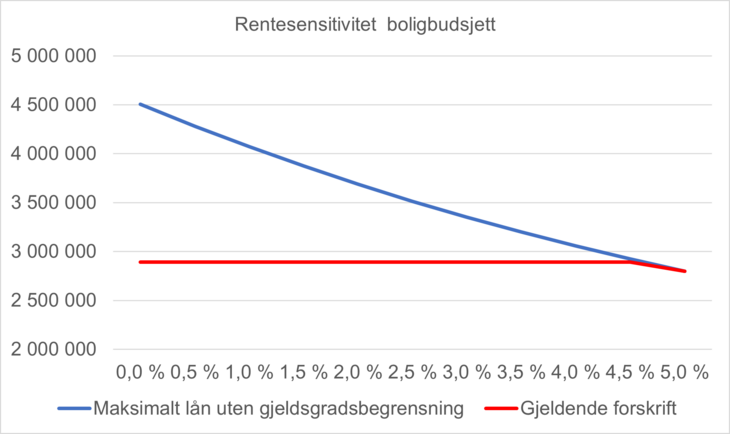

Ved dagens rentenivå vil sykepleieren kunne betjene mer lån enn de faktisk kan få utbetalt på grunn av gjeldsgradsbegrensningen. Ved høyere rente vil kravet om betjeningsevne være strengere enn gjeldsgrad. Figuren under viser sensitiviteten:

Figur 1: Rentesensitivitet boligbudsjett sykepleier:

§ 5.Belåningsgrad

For analysens del er vi mest opptatt av marginalkjøperen. Derfor ser vi bort ifra egenkapital og forutsetter 100 prosent lånefinansierte kjøp. Det innebærer at foreldre eller andre må stille som realkausjonister.

Hvor stor andel av boligomsetningen kunne en singel sykepleier kjøpe i 2022?

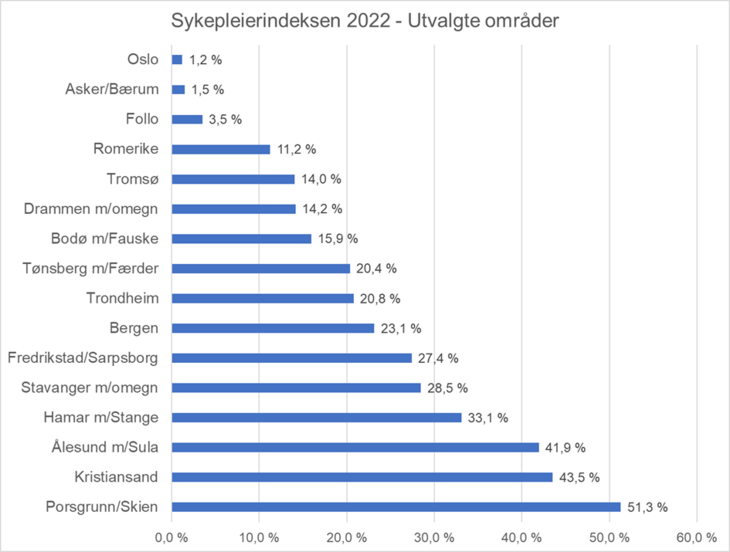

Figur 2. Sykepleierindeksen, utvalgte områder, 2022

Kilde: Eiendomsverdi.

Kilde: Eiendomsverdi.

I Asker og Bærum og Oslo er Sykepleierindeksen lavest. I Oslo kunne en singel sykepleier kjøpe 1 av 100 boliger i 2022. Det er en liten del av boligene omsatt og indikerer at det er vanskelig å få seg bolig i Oslo som singel-husholdning. I Bergen kunne sykepleieren kjøpe 23 av 100 boliger, mens i Ålesund, Kristiansand og Porsgrunn/Skien kunne sykepleieren kjøpe over 40 prosent av boligene omsatt. Da er det vanskelig å argumentere for at boligprisene er høye, relativt til inntekt og rentenivå.

Hvordan har sykepleierindeksen utviklet seg over tid?

Har Oslo alltid vært et vanskelig boligmarked for sykepleiere? Har det alltid vært mer tilgjengelig i de andre byene? For å finne ut av det må vi lage Sykepleierindeksen tilbake i tid.

Rente, inntekt, skatt og boligpriser er de viktigste komponentene i sykepleierindeksen. Ingen av dem er konstante. For å konstruere sykepleierindeksen historisk har vi hentet historiske boliglånsrenter fra SSB, historiske husholdningsbudsjetteter fra SIFO, hentet historiske skattesatser fra skatteetaten og hentet historiske inntektstall fra KS og SSB. Vi beholder forutsetningen om at lånekundene skal tåle fem prosent økning i boliglånsrenten og skal nedbetale lånet over 30 år. Fra 1.1.2017 skal lånekunden maksimalt få 5 ganger bruttoinntekt i total gjeldsbelastning. Tabellen under viser sykepleierens boligbudsjett historisk:

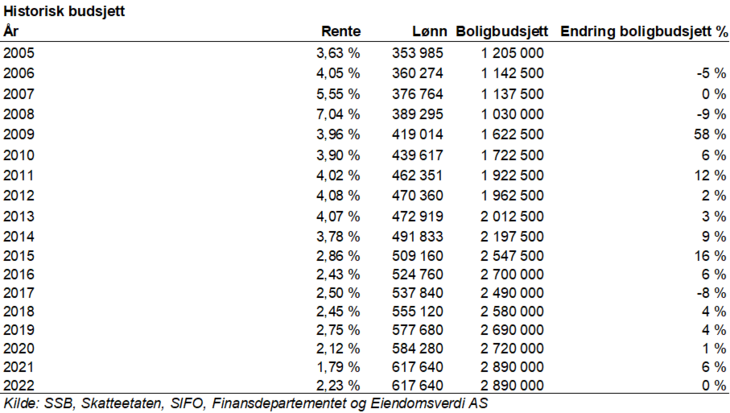

Tabell 3. Sykepleierens boligbudsjett, 2005-2022

Vi ser av tabellen at boligbudsjettet har økt betydelig i perioden som følge av inntektsvekst og reduserte boliglånsrenter. Rentekuttet i forbindelse med finanskrisen økte boligbudsjettet med over 50 prosent. Spørsmålet er om boligprisene har økt mer og redusert andelen boliger sykepleieren har hatt råd til å kjøpe. Vi observerer også at kravet til maksimal gjeldsgrad på fem ganger brutto årsinntekt førte til en reduksjon på 8 prosent i boligbudsjettet. Rentestigningen i 2022 har ikke resultert i redusert boligbudsjett på grunn av gjeldsgradsbegrensningen.

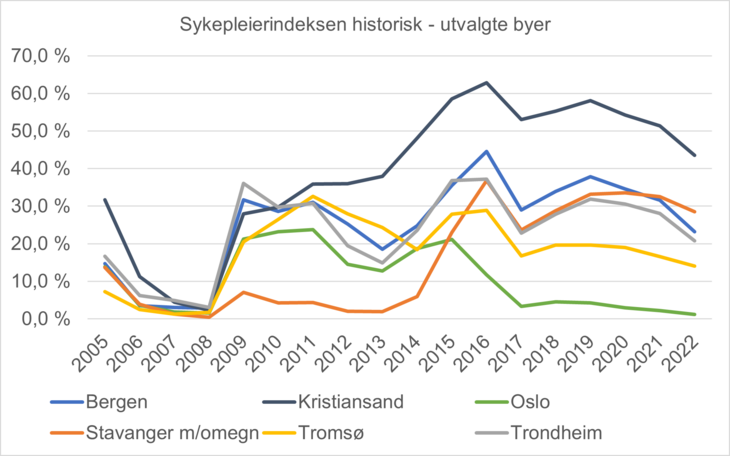

Figur 3. Sykepleierindeksen, Norge, 2005-2022:

Figuren over viser utviklingen i indeksen for Norge. Sykepleierindeksen for Norge viser at boliger var på sitt dyreste rett før finanskrisen i 2007 og 2008. Kraftig økt boligbudsjett kombinert med moderat boligprisutvikling gjorde at boliger var på sitt billigste i 2015. Fra 2011 til 2020 har indeksen ligget i overkant av 30 prosent. I 2022 falt indeksen til 25 prosent. Dette kommer av at boligprisene har økt mer enn boligbudsjettet.

Et landsgjennomsnitt kan skjule mye, og vi er interessert i å se utviklingen i byene. Figuren under viser utviklingen for noen utvalgte byer:

Vi ser av figuren at bolig ble mindre tilgjengelig i alle våre utvalgte byer i 2022.

Historisk ser vi at byene følger hverandre tett, men med tre klare unntak: Stavanger og omegn fra 2007 til 2014, Oslo etter 2014 og Kristiansand etter 2011.

I Stavanger viser indeksen at en singel sykepleier hadde råd til 1 av 100 boliger i 2013, mens tilsvarende tall har vært 29 av 100 boliger i 2022.

I Oslo har indeksen falt fra 13 av 100 boliger i 2013 til 1 av 100 i 2022. Boligvalgfriheten for sykepleieren har altså gått ned på tross av økt boligbudsjett. Det kommer av at boligprisene har vokst raskere enn boligbudsjettet. Oslo var ikke i noen særstilling frem til 2014. I Trondheim, Bergen og Tromsø har boligprisene økt siden 2014, men valgfriheten for sykepleieren har økt fordi økningen i boligbudsjettet har vokst mer enn boligprisveksten. Boligvalgfriheten falt i alle byer i 2022

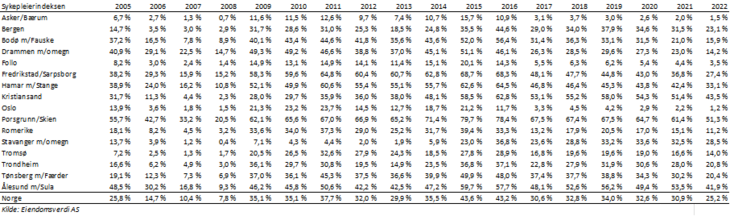

Tabellen under viser utviklingen over tid for resten av byene/områdene:

Tabell 4. Sykepleierindeksen, historisk, utvalgte områder:

En svakhet med indeksen et at den kun måler andel boliger sykepleieren har råd til. De aktuelle boligene kan ha endret kvalitet over tid. For å illustrere utfordringen kan vi ta et tenkt eksempel: La oss anta at alle boliger omsatt i 2005 var på 100 kvadratmeter, og alle boliger omsatt i 2022 var på 50 kvadratmeter. Videre antar vi at indeksen var på 10 prosent både i 2005 og 2022. I så fall vil sykepleieren kunne kjøpe halvparten av kvadratmetere i 2022 uten at det gir utslag i indeksen. Vi har samme utfordring når vi sammenlikner geografiske områder. Kvaliteten ved boligene omsatt over tid er relativt konstant, men boligsammensetningen i ulike geografiske områder varierer stort. Det er viktig å ha i bakhodet når man sammenlikner ulike områder.

Oppsummering

Sykepleierindeksen viser at norske boligpriser er relativt lave i 2022 gitt dagens rente, inntektsnivå, gjeldende boliglånsregulering og bankenes kredittpolitikk. Det indikerer at boligprisveksten i Norge i stor grad kan forklares av rentenedgang og inntektsvekst. Resultatet gjelder for hele Norge bortsett fra Oslo og omegn. Der har prisene steget så mye at inntektsveksten og rentenedgangen ikke har klart å utlikne dem. Videre har boliglånsforskriften ført til et varig negativt skift i indeksen for Oslo. Hensikten med indeksen er å illustrere om det er tilstrekkelig med normal inntekt for å kunne kjøpe bolig i en gitt by. De viktigste komponentene i indeksen er rente, inntekt, boligpris og kredittregulering. Dersom renten går opp, inntekt er uendret og boligprisene holder seg, vil indeksen gå ned. Indeksen sier ingenting om hvor boligprisene skal videre.

[1] SSB: 10746: Renter på utestående nedbetalingslån, etter utlånstype, sektor og bindingstid. Utvalg av banker og kredittforetak (prosent) 2013M12 - 2022M06

[1] Forbruksforskningsinstituttet SIFO – Referansebudsjett for kvinnelig 1 personhusholdning i alderen 31-50 år uten bil

[1] SSB: 11418: Yrkesfordelt månedslønn, etter sektor, kjønn og arbeidstid 2015 – 2020 – 3-siffernivå inkludert overtid og uregelmessige tillegg

[1] Eiendom Norges boligprisstatistikk juli 2022 ved Eiendom Norge, Eiendomsverdi AS og Finn.no