Hvordan har fritidsboligmarkedet utviklet seg i 2020?

I Fakta om Boligmarkedet ser Eiendomsverdi nærmere på hvordan hyttemarkedet har utviklet seg hittil i år.

Med pandemitilstander og regjeringens reiseforbud ble nordmenn i 2020 tvunget til å feriere innenlands. I denne analysen ser vi på prisutvikling og omsetningsvolum i fritidsboligmarkedet, både nasjonalt og fordelt på ulike destinasjoner.

- Gjennomsnittsprisen på fritidsboliger så langt i 2020 har vært kr 2 482 969, en stigning på 6,1 prosent fra 2019. Mesteparten av prisveksten er kommet fra april til august, og snittprisen er i august er 16,6 prosent høyere enn på samme tid i fjor.

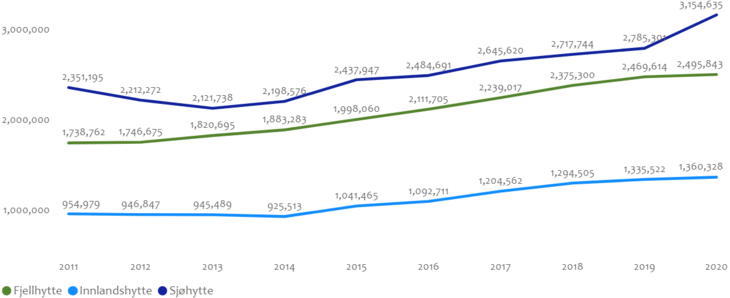

- Sjøhyttene hadde en gjennomsnittspris på 3 154 635, det er en prisstigning på 13,2 prosent fra 2019

- Fjellhyttene hadde en gjennomsnittspris på 2 495 843, det er en prisstigning på 1,0 prosent fra 2019

- Innlandshyttene hadde en gjennomsnittspris på 1 360 328, det er en prisstigning på 1,7 prosent fra 2019

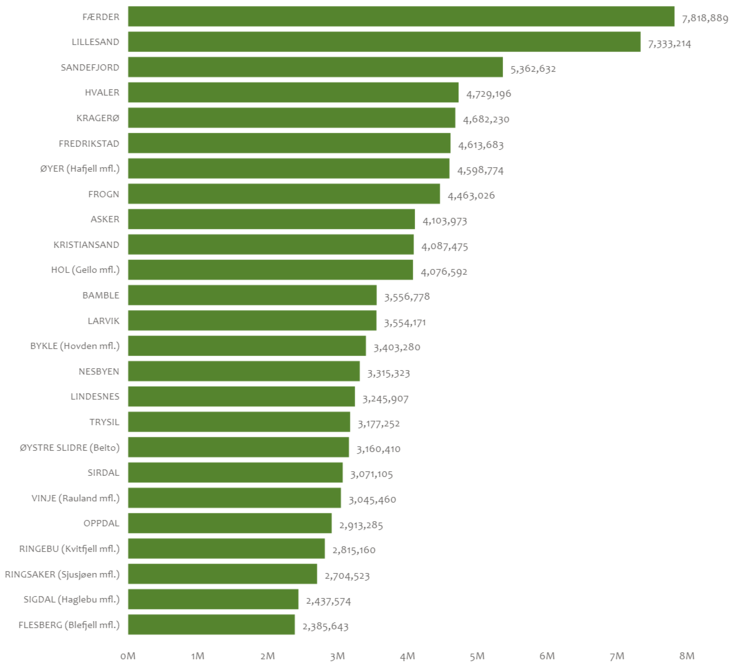

- Kystkommunene Færder (7 818 889), Lillesand (7 333 214) og Sandefjord (5 362 632) var kommunene med de høyeste fritidsboligprisene. Høyest av fjellkommunene var Øyer (4 598 774).

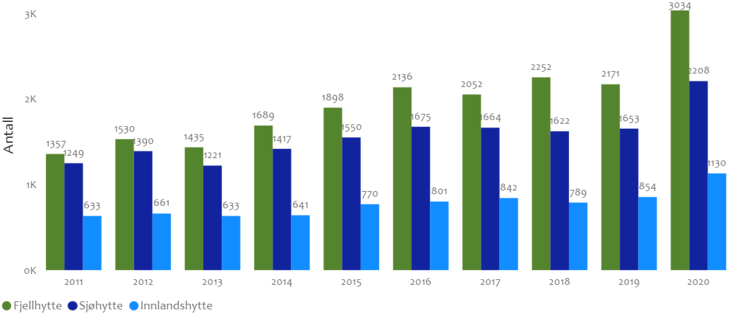

- Så langt i år har det blitt omsatt 6 276 fritidsboliger, det er 36,6 prosent flere enn i tilsvarende periode i fjor. Fjellkommunene opplever flest omsetninger.

- Det har blitt omsatt 3 034 fritidsboliger på fjellet, en økning på 39,8 prosent

- Det har blitt omsatt 2 208 fritidsboliger ved sjøen, en økning på 33,6 prosent

- Det har blitt omsatt 1 130 fritidsboliger i innlandet, en økning på 32,3 prosent

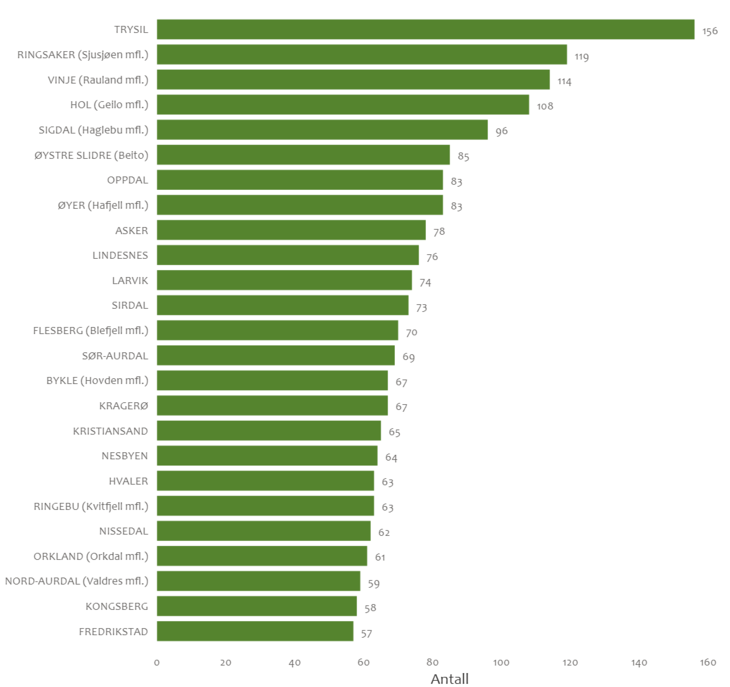

- Det ble omsatt flest fritidsboliger i Trysil (156), Ringsaker (Sjusjøen mfl., 119) og Vinje (Rauland mfl., 114). Høyest av kystkommunene var Asker (78).

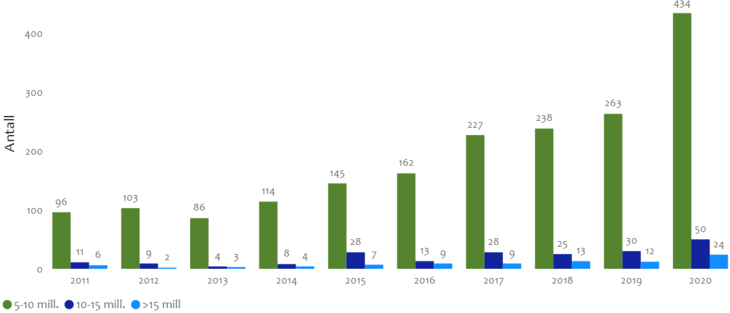

- Det har blitt omsatt 508 hytter over kr 5 000 000, en økning på 66,5 prosent

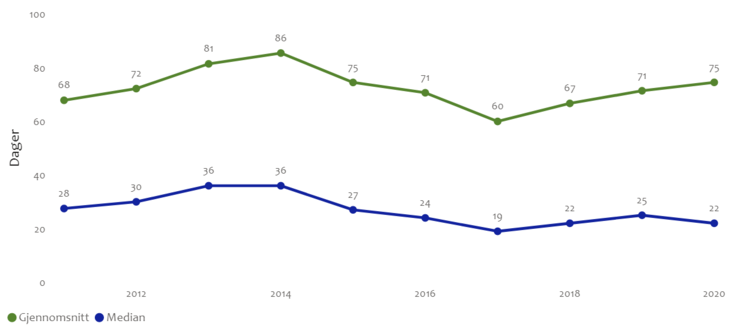

- I gjennomsnitt tok det 75 dager å selge en fritidsbolig, men den typiske formidlingstiden var på 22 dager.

- I gjennomsnitt ble fritidsboligene solgt på prisantydning.

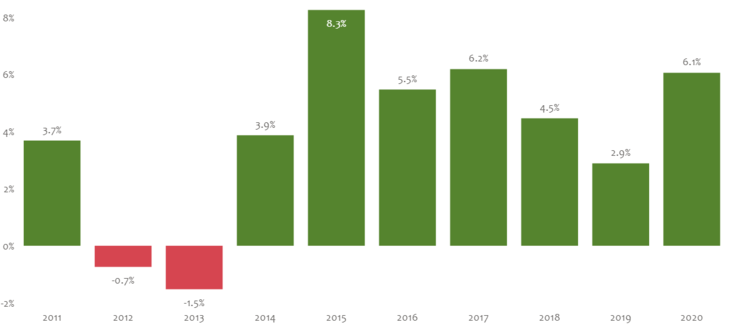

Prisutvikling

Figur 1 viser den nominelle gjennomsnittsprisen på fritidsboliger på landsbasis. Gjennomsnittsprisen per 15. september er kr 2 482 969, opp fra kr 2 341 372 i 2019.

Figur 1: Nominell gjennomsnittpris – Årlig

Figur 2 viser prosentvis endring fra året før. Vi kan lese av figuren at prisene i 2020 så langt er 6,1 prosent høyere enn de var i 2019. Dette er omtrent samme vekst som i 2017, men mindre enn i 2015. Vi skal se nærmere på utviklingen gjennom året i neste avsnitt.

Figur 2: Prisendring - Prosent

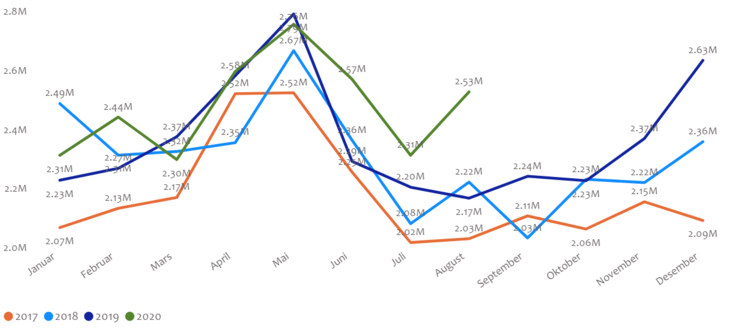

Figur 3 viser månedlig gjennomsnittpris de siste fire årene. Etter en sterk februar-måned fulgte hytteforbud og lavere priser i mars. Deretter lå gjennomsnittsprisen nær 2019 i april og mai, før prisene stabiliserte seg godt over tidligere år gjennom sommeren. Prisene for august 2020 var i snitt 16.6 prosent høyere enn på samme tid i fjor.

Figur 3: Gjennomsnittspris - Månedlig

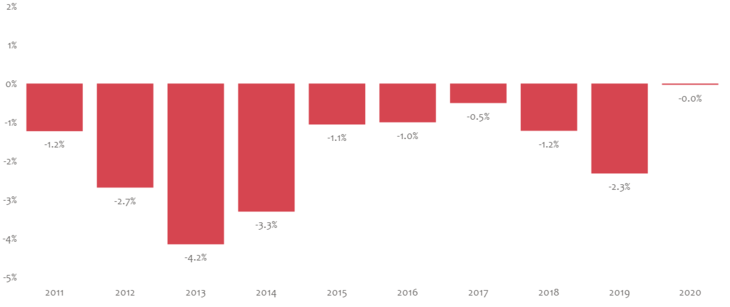

Figur 4 viser avvik mellom prisantydning og salgspris i prosent. De siste ti årene har fritidsboliger i gjennomsnitt blitt solgt under prisantydning, men blir nå for første gang solgt på prisantydning.

Figur 4: Avvik Pris/Prisantydning - Prosent

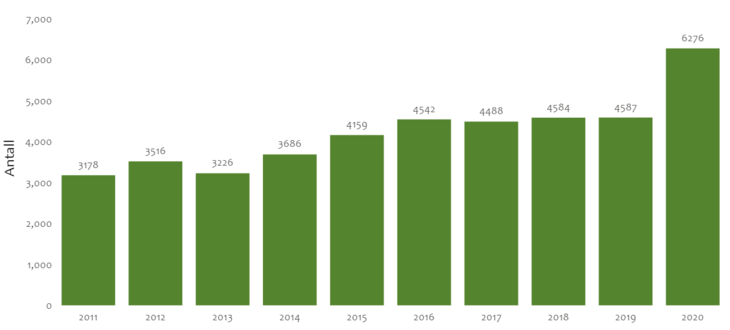

Volum

Figur 5 viser antall omsatte fritidsboliger per 15. september de siste 10 årene. Etter fire år med liten endring i antallet har 2020 hatt langt flere omsetninger med 6 276 solgte fritidsboliger. Det er en økning på 36,6 prosent fra 2019, året med nest flest omsetninger.

Figur 5: Antall omsetninger - YTD

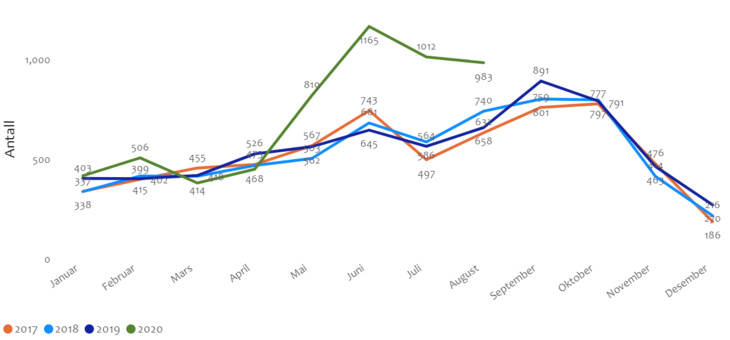

Månedlig

Figur 6 viser månedlig omsetningsvolum gjennom de tre foregående årene og 2020 til og med august. Vi ser at salgsvolumene fulgte tidligere år frem til april på tross av uker med hytteforbud. For de tre sommermånedene sett under ett ble det derimot solgt nesten 70 prosent flere fritidsboliger enn på samme tid i fjor.

Figur 6: Antall omsetninger - Månedlig

Fra økende volum og prisnivå kan det antas at formidlingstiden har gått ned. Det ser vi derimot ikke fra tallene. Figur 7 viser gjennomsnittlig og median formidlingstid. Vi ser at det er en svak oppgang i gjennomsnittlig formidlingstid, men at mediantiden falt. Forklaringen på dette finnes i variasjonen i formidlingstiden: Mange hytter ble solgt raskt, mens hytter som hadde ligget for salg lenge endelig ble solgt og trakk dermed gjennomsnittlig omsetningstid opp. Dette indikerer at varelageret tømmes.

Figur 7: Formidlingstid – Totalt

Prisklasser

Figur 8 viser antall omsatte hytter i de øverste prisklassene frem til 15.september. Vi ser på hytter i kategoriene 5-10 mill., 10-15 mill. og over 15 mill. Det er stor vekst i alle prisklassene, henholdsvis 65, 67 og 100 prosent fra 2019. Det må påpekes at det er snakk om små utvalg i de to øverste klassene og at hvert enkelt salg utgjør stor prosentvis endring, men det er likevel verdt å merke seg en økning av dette omfanget.

Figur 8: Antall omsetninger - Prisklasser

Hyttetyper

For å se hvilke hytter som har drevet veksten, har vi delt hyttene inn i tre hovedkategorier: fjell, sjø og innland. Fjellhytter er hytter i det som er karakterisert som fjellkommuner av Østlandsforskning. Sjøhytter er de som ligger mindre enn 2000 meter fra kysten og mindre enn 300 meter over havet, mens innlandshytter ligger mer enn 2000 meter fra kysten, men samtidig ikke er i en fjellkommune. Figur 9 viser gjennomsnittprisen for de forskjellige hyttetypene. Vi ser at det er sjøhyttene som har drevet prisveksten det siste året med en prisvekst på 15,1 prosent, mot 1,4 og 0,9 prosent for fjell- og innlandshytter.

Figur 9: Gjennomsnittspris - Hyttetyper

Figur 10 viser antall omsetninger for de forskjellige hyttetypene hittil i år. Selv om det var sjøhyttene som drev prisveksten, ser vi at det er jevnere volumvekst. Fjellhyttene har hatt den største salgsveksten med en økning på 39,6 prosent, mot 33,6 og 32,3 prosent for sjø og innlandshyttene.

Figur 10: Antall omsetninger - Hyttetyper

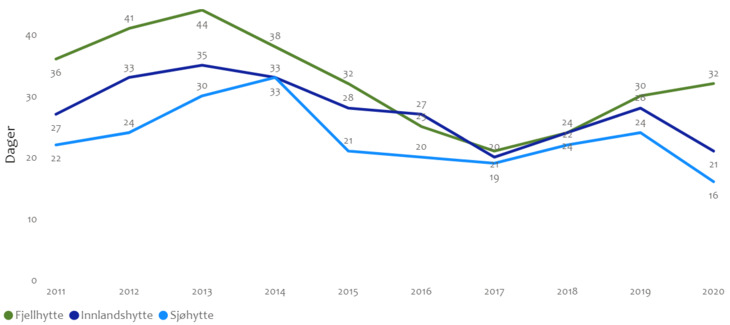

Figur 11 viser medianen av formidlingstid for de forskjellige hyttetypene. Vi ser at omsetningstiden for fjellhytter er høyere i 2020 enn i 2019, mens innlands- og sjøhytter har hatt kortere omsetningstid. Sjøhyttene selges typisk etter 16 dager, en nedgang på 33 prosent fra 2019 og dobbelt så raskt som fjellhyttene. Her skal vi som vi var inne på være klar over sammensetningseffekter: høy omsetningstid kan også tyde på at hyllevarmerne blir solgt unna.

Figur 11: Formidlingstid – Hyttetyper

Kommuner

La oss se nærmere på hvordan prisene varierer mellom de mest populære kommunene. Figur 12 viser gjennomsnittspris i de kommunene med høyest verdiomsetning det siste året. På toppen finner vi sommerdestinasjonene som Færder, Lillesand og Sandefjord. Øyer er dyreste fjellkommune, men ligger i snitt godt under de dyreste sjøkommunene.

Figur 12: Gjennomsnittspris - Kommuner

Figur 13 viser kommunene med flest omsetninger så langt i 2020. Trysil troner på toppen med 156 omsetninger, etterfulgt av Ringsaker, Vinje og Hol. Selv om prisene var høyere i kystkommunene, er fjellkommunene langt mer populære. Øverst av kystkommunene finner vi Asker med 78 (halvparten av Trysil), som har fått en kraftig økning i antall fritidsboliger etter kommunesammenslåingen med Røyken og Hurum.

Figur 13: Antall omsetninger - Kommuner