Hva koster mest, eie eller leie bolig?

Stigende renter øker boligeiernes kostnader. Samtidig ser vi en kraftig stigning i leieprisene. I denne månedens Fakta om boligmarkedet undersøker vi hva som koster mest, eie- eller leiebolig?

Historisk har det vært økonomisk gunstig å eie egen bolig. Det har derfor i mange år vært et mantra at det alltid lønner seg å eie fremfor å leie. Mange hevder det er bedre å betale på eget lån enn å overføre penger til en utleier. Disse påstandene er ofte unyanserte. Vi ønsker derfor i denne analysen å sammenlikne løpende kostnader ved å leie versus å eie. Vi ser bort fra både boligprisutvikling og transaksjonskostnader ved kjøp og salg. Vi sammenligner eie- og leiekostnaden for lignende boliger, per i dag, historisk og for ulike byer. Leieprisene henter vi fra utleiestatistikken, mens eiekostnadene må vi regne ut. For å gjøre regnestykkene relaterbare regner vi kostnad per måned.

De månedlige eiekostnadene kan grovt sett regnes som summen av kostnadene til rente og vedlikehold, samt felleskostnader.

𝐸𝑖𝑒𝑘𝑜𝑠𝑡𝑛𝑎𝑑=𝑅𝑒𝑛𝑡𝑒𝑘𝑜𝑠𝑡𝑛𝑎𝑑𝑒𝑟+𝑉𝑒𝑑𝑙𝑖𝑘𝑒ℎ𝑜𝑙𝑑𝑠𝑘𝑜𝑠𝑡𝑛𝑎𝑑𝑒𝑟+𝐹𝑒𝑙𝑙𝑒𝑠𝑘𝑜𝑠𝑡𝑛𝑎𝑑𝑒𝑟

Avdrag på lån er en utgift for boligkjøpere og må tas hensyn til i husholdningens budsjett, men det er ikke en kostnad og holdes derfor utenfor denne analysen.

Rentekostnadene kan vi avlede direkte av kjøpsprisen (eks fellesgjeld). Siden disse gir skattefradrag ganger vi med skatterabatten. Denne var 28 prosent i 2013, men er nå 22 prosent.

𝑅𝑒𝑛𝑡𝑒𝑘𝑜𝑠𝑡𝑛𝑎𝑑𝑒𝑟 (å𝑟𝑙𝑖𝑔)= 𝐵𝑜𝑙𝑖𝑔𝑝𝑟𝑖𝑠 𝑒𝑘𝑠 𝑓𝑒𝑙𝑙𝑒𝑠𝑔𝑗𝑒𝑙𝑑∗𝐵𝑜𝑙𝑖𝑔𝑙å𝑛𝑠𝑟𝑒𝑛𝑡𝑒∗(1−𝑆𝑘𝑎𝑡𝑡𝑒𝑟𝑎𝑏𝑎𝑡𝑡)

Kostnadene til vedlikehold må vi beregne. En vanlig tilnærming er å benytte en prosentsats av kjøpsummen. Dette blir imidlertid feil når vi sammenligner på tvers av byer. Det er ingen grunn til at en leilighet på 40 kvm. skal ha et større vedlikeholdsbehov i Bergen enn i Oslo. Vi velger derfor et fast kronebeløp, likt for alle byer, som vi justerer tilbake i tid basert på SSBs konsumprisindeks for møbler, husholdningsartikler og vedlikehold av innbo1. Vi setter de årlige kostnadene til vedlikehold til kr 30 000 i 2023. Denne kunne vært justert ut fra størrelsen på boligen, men da vi allerede har snevret inn boligmassen velger vi å benytte et fast beløp. Et annet argument er at de typiske vedlikeholdskostnadene for leilighet gjerne er hvitevarer som går i stykker eller oppussing av bad som gjerne koster det samme uavhengig av størrelse.

Til sist trenger vi et estimat på felleskostnadene. Disse går til å betjene fellesgjeld samt finansiere sameiets utgifter som vaktmestertjenester, internett og lignende. Vi kan dele denne i to der den første delen er avhengig av boliglånsrenten, mens den andre avhenger av kostnadsnivået i økonomien. I tillegg fordeles gjerne sameies kostnader etter størrelse på leilighetene. Vi kan derfor benytte følgende estimering:

1 05327: KPI-JA og KPI-JAE, etter konsumgruppe. KPI-JE og KPI-JEL (2015=100) 1995M01 - 2023M08. Statistikkbanken (ssb.no)

Å𝑟𝑙𝑖𝑔𝑒 𝑓𝑒𝑙𝑙𝑒𝑠𝑘𝑜𝑠𝑡𝑛𝑎𝑑𝑒𝑟= 𝑅𝑒𝑛𝑡𝑒𝑘𝑜𝑠𝑡𝑛𝑎𝑑 𝑝å 𝑙𝑒𝑖𝑙𝑖𝑔ℎ𝑒𝑡𝑒𝑛𝑠 𝑓𝑒𝑙𝑙𝑒𝑠𝑔𝑗𝑒𝑙𝑑 +𝐿𝑒𝑖𝑙𝑖𝑔ℎ𝑒𝑡𝑒𝑛𝑠 𝑎𝑛𝑑𝑒𝑙 𝑎𝑣 𝑠𝑎𝑚𝑒𝑖𝑒𝑡𝑠 𝑘𝑜𝑠𝑡𝑛𝑎𝑑𝑒𝑟2

Vi ønsker å finne eie- og leiepriser for så like boliger som mulig. Vi har kun leiepriser for de største byene i landet. Da det er mer komplisert å leie ut borettslagsboliger ser vi også kun på selveide boliger. Til sist begrenser vi oss til kun å se på leiligheter med 1, 2 eller 3 rom. Utvalget er altså boligomsetninger av selveide 1-, 2- og 3-roms leiligheter i Oslo, Bergen, Trondheim og Stavanger/Sandnes. For hver observasjon beregner vi eiekostnaden gitt rentenivå på kjøpstidspunktet. Vi benytter medianboligen som representant for de ulike byene per kvartal.

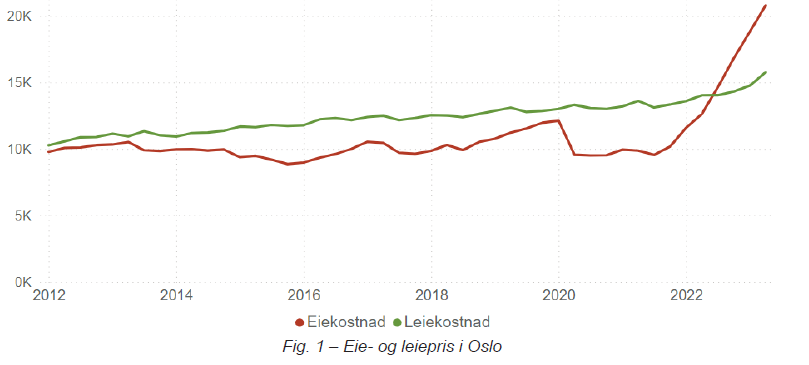

Resultatene for Oslo ser vi i figuren nedenfor. Eiekostnadene har historisk ligget noe lavere enn leiekostnadene i hovedstaden. Fra 2022 og utover har imidlertid eiekostnadene stukket fra leiekostnadene. Årsaken til dette er den betydelige renteøkningen vi har hatt i perioden. I andre kvartal 2023 var gjennomsnittlig leiepris i underkant av 16 000 kr. Den beregnede eiekosten for medianboligen var i samme tidsperiode 21 000 kr. Det var altså betydelig dyrere å eie enn å leie.

Fig. 1 – Eie- og leiepris i Oslo

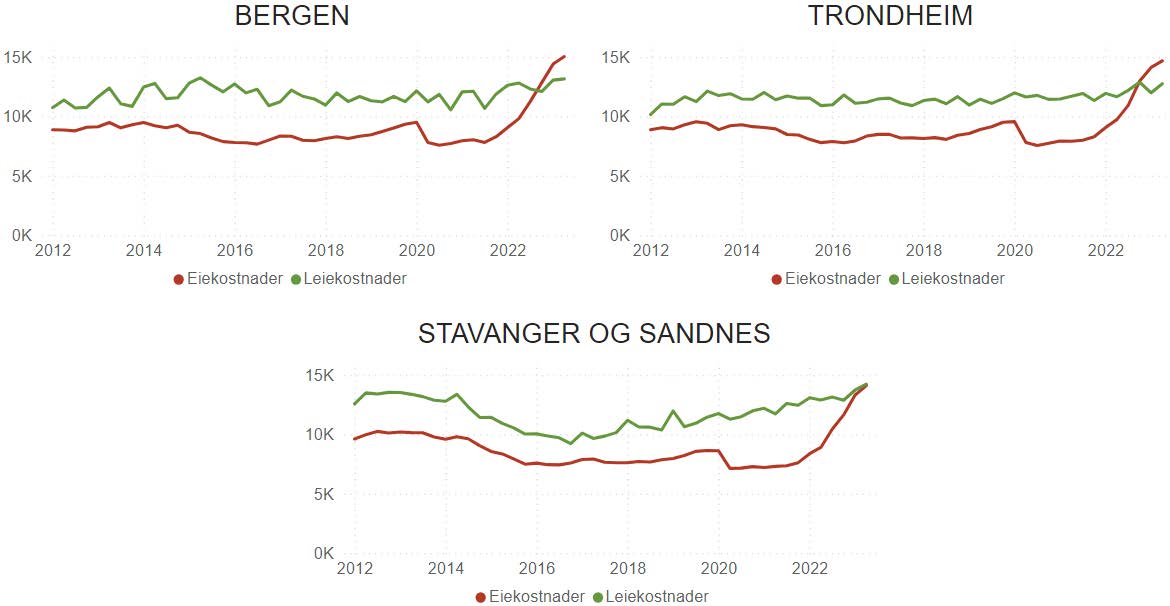

Tallene for de andre storbyene ser vi i figurene nedenfor. Bergen, Trondheim og Stavanger/Sandnes har som kjent et lavere prisnivå enn Oslo. Dette gir lavere belåning og derfor lavere eierkostnader. Dette gjenspeiles i grafene. Som vi ser har leiekostnadene hittil ligget godt under eiekostnadene i disse byene. Med økte renter er situasjonen en annen, det er nå omtrent like kostbart å eie som å leie i Stavanger og Sandnes. I Bergen og Trondheim er situasjonen som i Oslo med eiepriser over leieprisene.

Figur 2 – Eie- og leiekostnader i de andre storbyene

2 Vi benytter følgende model: Årlige felleskostnader (august 2023) = (𝐹𝑒𝑙𝑙𝑒𝑠𝑔𝑗𝑒𝑙𝑑∗𝐵𝑜𝑙𝑖𝑔𝑙å𝑛𝑠𝑟𝑒𝑛𝑡𝑒∗(1−𝑆𝑘𝑎𝑡𝑡𝑒𝑟𝑎𝑏𝑎𝑡𝑡))+((1 500 𝑘𝑟+((𝐴𝑛𝑡𝑎𝑙𝑙 𝑟𝑜𝑚−1)∗500𝑘𝑟))∗12). De nominelle verdiene justeres tilbake i tid med samme indeks benyttet for vedlikeholdskostnaden. En 2-roms leilighet med 200 000 kr. fellesgjeld får dermed en månedlig felleskostnad på 2 700 kr i august 2023.

Kjøpe for å leie ut?

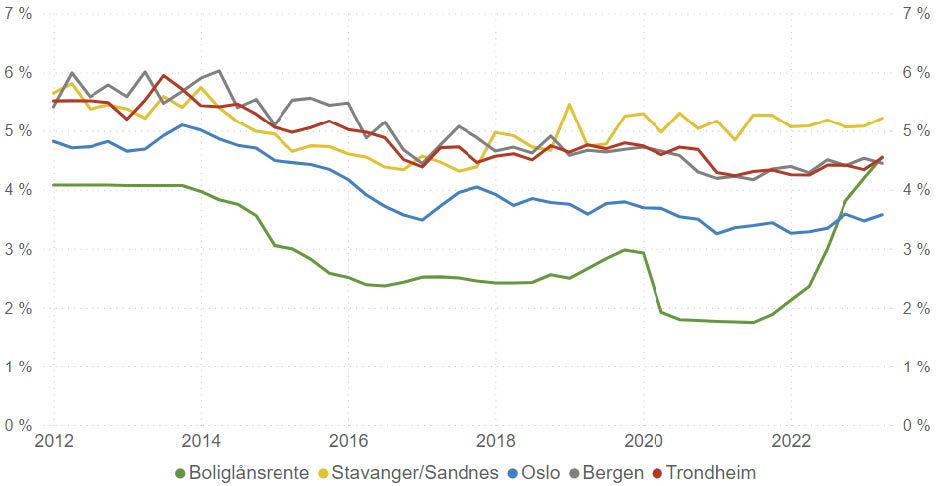

Brutto yield er forholdet mellom den årlige bruttoleieinntekten en eiendom genererer (før utgifter som skatt, forsikring og vedlikehold) og eiendommens markedsverdi. Formelen for å beregne brutto yield er som følger: Brutto yield = Årlig bruttoleieinntekt / Markedsverdi. Det er interessant å sammenlikne brutto yield med finansieringskostnader for utleiere. For enkelhets skyld bruker vi boliglånsrenten som en proxy på finansieringskostnad. Yielden skal gjerne være godt over renta for at investeringen skal lønne seg. I figuren nedenfor ser vi historiske brutto yieldkurver for de ulike storbyene, samt boliglånsrenta. Historisk har brutto yield vært godt over boliglånsrenten for alle byene, men det er den ikke lenger.

Figur 3 – Boliglånsrente og bruttoyield i de ulike storbyene

Oppsummert:

I denne månedens Fakta om boligmarkedet har vi undersøkt om det koster mest å dekke et boligbehov gjennom å eie eller leie. Vi har sett at det økte rentenivået nå har har gjort leie billigere enn å eie. Historisk sett har det vært motsatt.