Fysisk risiko for norske boliger

Ekstremvær fører til store skader på norsk eiendom hvert år. I denne månedens Fakta om Boligmarkedet har Eiendomsverdi identifisert, tallfestet og estimert verdien av norske boliger som er utsatt for fysisk risiko.

Ekstremvær fører til store skader på norsk eiendom hvert år. Omfanget på skadene har økt de senere årene (Finans Norge, 2020). De økte skadene på norsk eiendom og endringer i klima har ført til økt oppmerksomhet rundt fysisk risiko for norske boliger. I denne månedens Fakta om Boligmarkedet har Eiendomsverdi identifisert, tallfestet og estimert verdien av norske boliger som er utsatt for fysisk risiko.

Norges vassdrags- og energidirektorat (NVE) har kartlagt hvilke områder som er utsatt for flom, Kartverket har identifisert eiendommer som blir påvirket ved ulike havendringer, og Norges geotekniske institutt (NGI) har kartlagt hvilke områder som er utsatt for leirskred. Eiendomsverdi har identifisert hvilke norske boliger som er eksponert for risiko knyttet til endring i havnivå, utsatt for flomrisiko og eksponert for ulike typer skred. Klimafarene tørke – lite relevant for norske boliger – og overvann – manglende datagrunnlag – er ikke tatt med i denne analysen. Vi har heller ikke kartlagt hvilke boliger som er spesielt utsatt for stormhendelser. Vårt utvalg består av hele Norges boligmasse på totalt 2.507.538 boliger. Norges vassdrags- og energidirektorat og Kartverket har i sine klimatilpassede tall lagt til grunn forskjellige klimascenarier og estimert klimafarene med utgangspunkt i disse.

Flom

Flom er ikke entydig definert, men en vanlig beskrivelse er når vannstanden går over det normale og flommer ut over ellers tørre landmasser. Flom er ikke sesongbasert, men mange elver og innsjøer i Norge har markerte flomsesonger om våren og om høsten. Vårflom forekommer som et resultat av at snøen smelter, gjerne i kombinasjon med mye nedbør. Om høsten er flom ofte et resultat av store mengder lokal nedbør på kort tid. En floms størrelse blir ofte vurdert basert på hvor sannsynlig det for at den gjentar seg. Mange har hørt om 100-årsflom, som betyr at det er en 1% sjanse for at samme flommen vil gjenta seg påfølgende år. For en 10-årsflom vil dermed sannsynligheten være 10% (NVE, 2020).

Mange norske boliger er utsatt for flomrisiko. Her ser vi nærmere på antall boliger og deres estimerte verdi.

Flomsoner viser hvilke arealer som kan være utsatt for flomfare, hvor presisjonsnivået er basert på oversiktsplanlegging på kommunenivå. Flomsoner beskriver ikke sannsynligheten for flom i de gitte områdene.

Det er delt inn i flomsoner, som er hvilke områder som oversvømmes ved flommer ved ulike gjentaksintervall. Gjentaksintervallene vi har tatt med er 1.000-, 200-, 100-, 20-, og 10-årsintervaller. For 200-års flomsone er det i tillegg til standard data også estimert en klimatilpasset flomsone. Her er det lagt på et påslag på 20-40% fordi man forventer økt vannføring som følge av klimaendringer.

Figur 1 viser en grafisk fremstilling av antallet boliger i de forskjellige flomsonene. Gjentaksintervallene i figuren er akkumulerte tall, der større flom fører til flere boliger innenfor flomsonen. Innenfor 1000-års flomsone er det totalt 15.638 boliger mot 2.225 i 10-års flomsone. For 200-års flomsone er det i dag 10.368 mot en klimatilpasset 200-årsflom i år 2100 med 13.525, som gir en økning på 3.157.

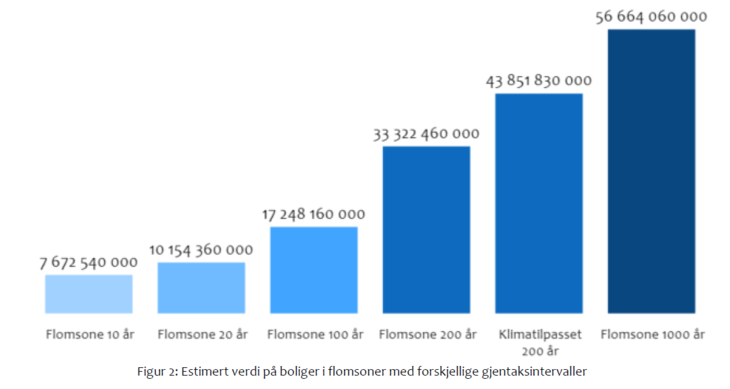

Av de 15.638 boligene som ligger innenfor flomsonene så ser man av figur 2 en fremstilling av den estimerte verdien på disse boligene for de samme gjentaksintervallene som beskrevet tidligere. Innenfor en 10-års flomsone er den estimerte verdien på boligmassen i overkant av 7,6 milliarder kroner, mot den samlede verdien i 1.000-års flomsone på over 56 milliarder kroner.

Hav

Issmelting er hovedårsaken til at havnivået stiger og for Norges del er den relative havnivåstigningen mindre enn det globale gjennomsnittet. Tross lavere stigningsnivåer enn mange andre steder i verden vil vi uansett se at havnivået øker frem mot år 2100. Vi har sett på naturfarene middelhøyvann og stormflo, hvor det ved kraftig vind kan føre til at vann stues langs kysten og vannstanden i ekstreme tilfeller kan øke med flere meter over gjennomsnittet (Kartverket, 2020).

Kartverket har utarbeidet risikokart og statistikk over bygninger, arealer og veier som er utsatt for oversvømmelse fra havet. Vi har benyttet dataen til å identifisere boliger innenfor risikoområder for middelhøyvann og 20-, 200- og 1.000-års stormflo i dag, i tillegg til å estimere tall for 2090 for de samme gjentaksintervallene. Middelhøyvann er gjennomsnittet av alle høyvannene på ett sted over en periode på 19 år, som er tidssyklusen på tidevann. Gjentaksintervallene er statistiske begreper hvor en 20-års stormflo statistisk sett vil forekomme én gang hvert 20. år, altså 5% sannsynlig hvert år. Et gjentaksintervall på 200 år vil innebære at stormfloen vil gjenta seg en gang hvert 200. år, tilsvarende 0.5% sannsynlighet hvert år. For de samme sannsynlighetene i 2090 har Kartverket lagt til grunn at utslippene vil ligge på samme nivå nå.

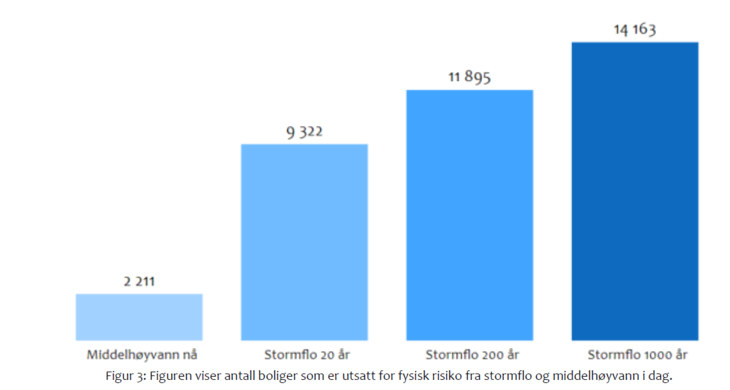

I figur 3 ser vi antall boliger som er utsatt i de forskjellige scenarioene. Antall boliger som er utsatt for fysisk risiko ved middel høyvann i dag er 2.211, og tallet blir 14.163 ved en 1.000-års stormflo. Antall boliger utsatt for 20-års stormflo er 9.322 boliger, som øker til 11.985 i gjentaksintervallet for 200 år.

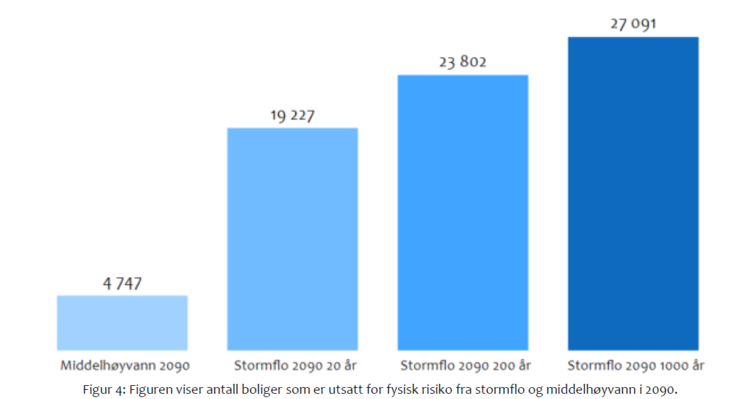

I et estimert år 2090 kan man se av figur 4 at tallene vil øke fra i dag gitt at utviklingen fortsetter som nå. For middelhøyvann er tallene over doblet fra 2.211 til 4.747, som er økning på 115%. For stormflo er det også store økninger, hvor for 20-års stormflo øker fra 9.322 i dag til 19.227. Ved en estimert 1.000-års stormflo i 2090 vil 27.091 boliger ligge innenfor faresonen.

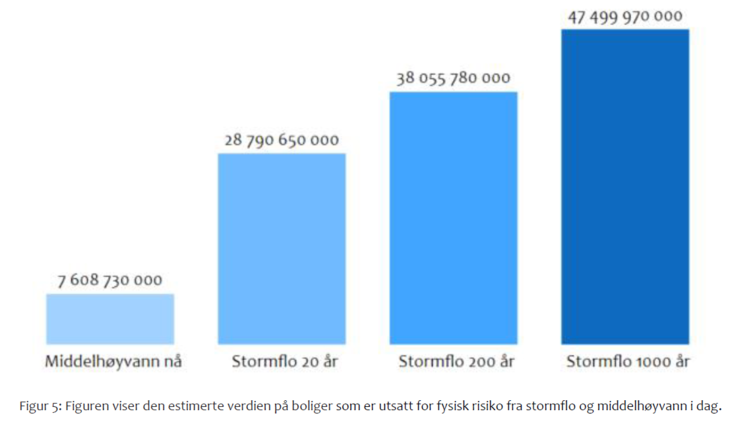

I figur 5 har vi tatt for oss de samme boligene og estimert verdien av disse. Den samlede estimerte verdien på boligmassen som ligger utsatt til for 1.000-års stormflo er nesten 48 milliarder kroner. For det hyppigere 20-års stormflo scenariet er den estimerte verden nær 29 milliarder kroner. For middelhøyvann er den estimerte verdien i dag 7,6 milliarder kroner.

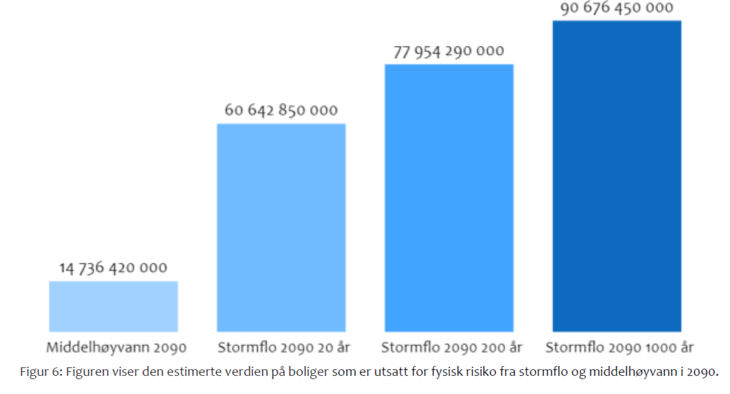

De estimerte verdiene i 2090 vil følge økningen i antall og være høyere enn de samme scenariene i dag. Av figur 6 fremkommer det at ved 1.000-års stormflo i 2090 vil den estimerte verdien på den utsatte boligmassen være over 90 milliarder kroner, som er tett på en dobling fra dagens nivå. For både stormflo 20 og 200 år ser vi mer enn en dobling i estimert verdi, til henholdsvis 60 og 78 milliarder kroner. Middelhøyvann har en estimert verdi på nesten 15 milliarder i 2090.

Kvikkleire-, jord- og fjellskred

Kvikkleire er i utgangspunktet en fast og solid masse som tåler stort trykk. Problemet dukker opp dersom leiren blir overbelastet eller omrørt. Erosjon fra rennende vann som elver og bekker er den vanligste årsaken til kvikkleireskred, men aktivitet fra mennesker kan utløse et slikt skred (NVE, 2021). En annen type er jordskred, hvor vannmettede løsmasser som jord, stein, grus og sand glir ut og beveger seg raskt ned bratte skråninger (NVE, 2020). Det er generelt vanskelig å varsle et kvikkleireskred, i motsetning til jordskred hvor Norge har gode varslingsrutiner. Den siste typen skred vi har tatt for oss er fjellskred. For at et steinskred skal defineres som et fjellskred må steinmassen overstige 10.000 kubikkmeter, og slike skred står for noen av Norges verste naturkatastrofer. Skredet i Tafjord i 1934 er blant de mest kjente, og historisk dokumentasjon viser at det har vært to til tre katastrofer tilknyttet fjellskred og påfølgende flodbølger hvert 100. år på nordlige deler av Vestlandet (Norsk Geoteknisk Institutt, 2021).

Kvikkleireskred

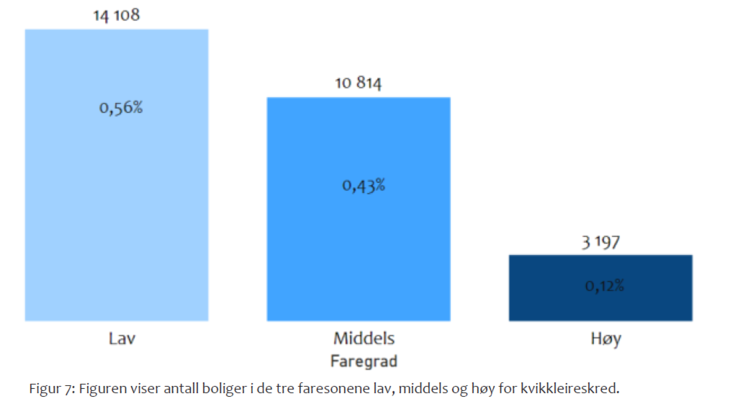

Kvikkleire er delt inn tre faregrader som betegner hvor stor sannsynlighet det er for skred. I figur 7 har vi illustrert antall boliger i de forskjellige faregradene. Det er flest boliger med lav faregrad med 14.108 boliger, som utgjør 0,56% av den totale boligmassen i Norge. For middels faregrad er det 10.814 og for høy er det 3.197 boliger, som utgjør henholdsvis 0,43% og 0,12% av den totale boligmassen.

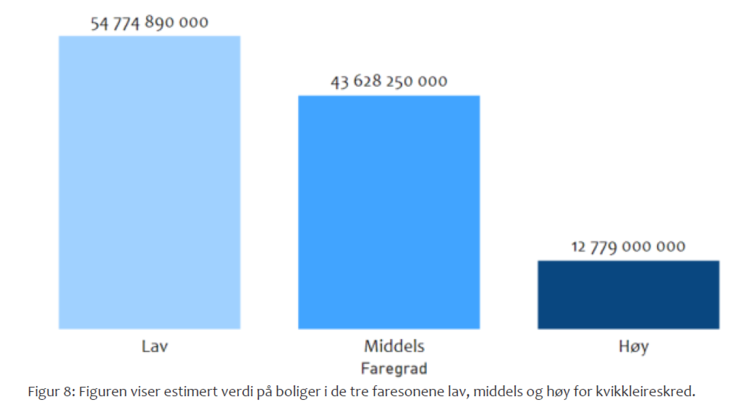

I figur 8 har vi tatt for oss de samme boligene og estimert verdien på disse. Den samlede verdien på boliger i alle tre faresoner er omtrent 111 milliarder kroner, hvor boligene i faresone lav utgjør den største andelen på nesten 55 milliarder, nesten 50’% av den totale verdien i faresonene. Den estimerte verdien på boligene i middels og høy faresone er i overkant av 43 og 12 milliarder kroner.

Fjell- og jordskred

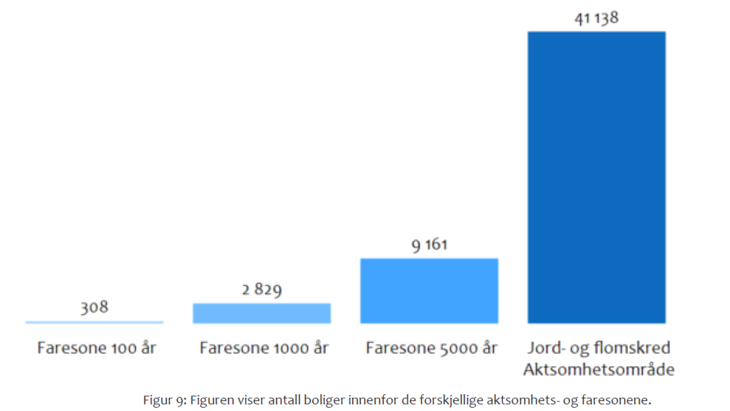

Fjell- og jordskred utgjør en av de største naturfarene i Norge, også fordi de kan utløse andre naturhendelser som flodbølger. For jordskred ser vi på gjentaksintervallene 100-, 1.000- og 5.000-års, hvor gjentaksintervall har samme statistiske definisjon som tidligere beskrevet. Aktsomhetsområdene for jord- og flomskred er inkludert og innebærer at jord, sand, leire og grus mettes med vann og raser ut i bratte skråninger og elveløp. I Norge med høye fjell og dype daler ser man av figur 9 at dette innbefatter 41.138 boliger. Videre ser man av de forskjellige faresonene for fjellskred at i 5.000-års fjellskredsone er 9.161 boliger, mot 2.829 og 308 i henholdsvis 1.000- og 100-års fjellskredsone.

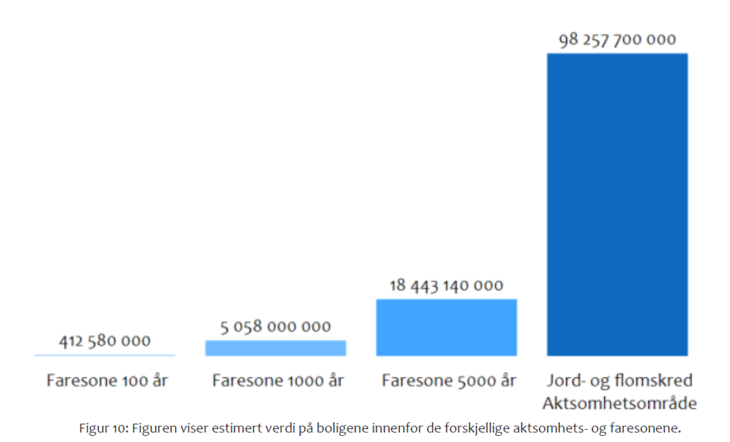

Innenfor aktsomhetsområder for jord- og flomskred er det som vist i figur 10 en samlet estimert verdi på nesten 100 milliarder kr. Innenfor faresonene for fjellskred er det i 5000-års gjentaksintervallet en estimert verdi på over 18 milliarder kroner, og 1.000-års fjellskredsone viser en verdi på 5 milliarder. Den estimerte verdien på boligene i 100-års fjellskredsone er i overkant av 400 millioner kr.

Oppsummering

Endringer i klima og hyppigere ekstremvær fører til økt omfang av skader på norsk eiendom. Vi har i denne analysen kartlagt hvilke norske hjem som ligger i risikoutsatte områder. Vi har gjennomført analysen for flom, ras og endringer i havnivå. Norske boliger er også utsatt for annen type fysisk risiko, men det er ikke dekket i denne analysen.