Effekter av Finanstilsynets forslag til revidering av boliglånsforskriften

I denne månedens Fakta om boligmarkedet undersøker Eiendomsverdi hvilke effekter de foreslåtte endringene kan få for boligmarkedet.

Finanstilsynet kom 10.september med sitt forslag til endringer i boliglånsforskriften. Debatten har i etterkant gått om hvorvidt Finansdepartementet bør følge tilsynets anbefalinger.

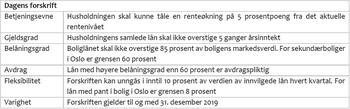

Boliglånsforskriften stiller krav til bankenes utlånspraksis og ble innført for å begrense gjeldsveksten blant husholdningene. Den nåværende forskriften trådte i kraft 1.juli 2018. Nedenfor er det listet opp hovedpunktene i dagens forskrift.

Ved nyttår utløper den gjeldende forskriften, men før det avgjør Finansdepartementet hvorvidt forskriften skal videreføres, endres eller oppheves. En av de viktigste høringsinstansene for Finansdepartementet er Finanstilsynet. Den 10.september kom de med sine forslag til endringer i forskriften.

Finanstilsynet foreslår følgende endringer i forskriften:

- Grensen for maksimal gjeldsgrad reduseres fra 5 til 4,5 ganger brutto årsinntekt.

- Fleksibilitetskvoten reduseres til 5 prosent og den geografiske differensieringen oppheves.

- Særskilt krav om maksimal belåningsgrad for sekundærboliger i Oslo oppheves.

- Forskriftens varighetsdato fjernes

Eiendomsverdi vil i denne analysen gjennomgå de foreslåtte endringene og vurdere deres påvirkning på boligmarkedet.

Grensen for maksimal gjeldsgrad reduseres fra 5 til 4,5 ganger brutto årsinntekt

En viktig grunn til innføringen av boliglånsforskriften var bekymring rundt det stigende gjeldsnivået blant norske husholdninger. Et tiltak rettet direkte mot dette var kravet om at samlet gjeld ikke skulle være mer enn fem ganger husholdningens samlede inntekt. Finanstilsynet foreslår nå å stramme inn fra 5 til 4,5 ganger inntekt. Eiendomsverdi har i tidligere utgaver av Fakta om Boligmarkedet presentert sykepleierindeksen.

Sykepleierindeksen måler hvor stor andel av boligmarkedet som er tilgjengelig for et typisk normalinntektsyrke. Tidligere beregninger har vist at det er kravet om fem ganger inntekt som begrenser sykepleieren. Den gjennomsnittlige sykepleieren har i 2019 en årsinntekt på 540 000 kr. Legger man til grunn et studielån på 200 000 og det nåværende kravet om at samlet gjeld ikke skal overstige 5 ganger inntekt vil budsjettet for sykepleieren være 2 500 000 (uten egenkapital). Ved Finanstilsynets forslag om å redusere gjeldsbegrensningen fra 5 til 4,5 ganger samlet inntekt vil boligbudsjettet falle til 2 230 000, altså med 10,8 prosent.

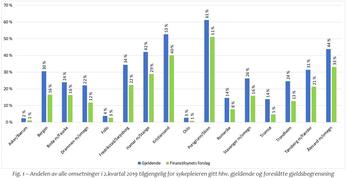

Regneeksempelet understreker effekten endringen i forskriften vil ha på marginalkjøperens budsjett. Ved å koble budsjettet mot de faktiske omsetningene kan man beregne andelen av markedet tilgjengelig for sykepleieren. Oversikten nedenfor viser andelen av omsetningene i 2.kvartal i ulike byer som var tilgjengelige for sykepleieren, gitt gjeldsbegrensning på hhv. 5 og 4,5 ganger inntekt.

Som vist i figuren over reduseres utvalget betydelig. I både Bergen og Trondheim halveres andelen boliger tilgjengelig, og i Oslo og Tromsø er effekten enda større.

En innstramming i tillat gjeldsbelastning vil imidlertid også gi en motvirkende effekt. Strengere krav vil redusere etterspørsel og dermed gi lavere priser. Med lavere priser vil antallet boliger tilgjengelig øke igjen. Man kan kalle det en ny likevekt på lavere prisnivåer. I denne nye likevekten vil veien til tilstrekkelig egenkapital være kortere, noe som isolert sett gjør det lettere å komme inn i markedet. Med lavere priser vil imidlertid andelen investorer kunne øke. Lavere priser i bruktboligmarkedet vil også påvirke nybyggsmarkedet. Utbyggerne kan ikke lenger ta like høye priser for nybyggsboligene. Dette vil redusere tilførselen av nye boliger.

Forslaget om å redusere gjeldstaket vil på kort sikt kunne lede til økte priser. Når førstegangskjøpere får beskjed om at de fra nyttår vil få redusert boliglånsbudsjett, vil mange forsøke å komme seg inn i markedet raskest mulig. På lengre sikt vil prisene derimot kunne falle og stabilisere seg på et lavere nivå. Likevel, de omtalte (motvirkende) effektene gjør at det er vanskelig å spå utfallet.

Fleksibilitetskvoten reduseres til 5 prosent og den geografiske differensieringen oppheves

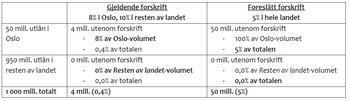

Den gjeldende forskriften tillater bankene å unnvike forskriften i 8 prosent av verdien av innvilgede lån i Oslo og 10 prosent i resten av landet. Finanstilsynet foreslår å fjerne den geografiske differensieringen og redusere kvoten til 5 prosent av utlånsvolumet. Likevel kan dette i realiteten virke som en oppmyking i Oslo. Ifølge Norges Bank holder nemlig bankene seg «… innenfor fartsgrensen både i og utenfor Oslo, men graden av utnyttelse er høyere i Oslo»1. Årsaken er de geografiske prisforskjellene. Høyere boligpriser i hovedstaden gjør behovet for unntak fra forskriften større enn i andre byer. Et mulig utfall av den foreslåtte forskriftsendringen vil derfor være at bankene benytter brorparten av unntakene på lånene de har i Oslo. I sum kan dette faktisk lede til at flere lån kan få unntak fra forskriften i Oslo.

Et regneeksempel understreker poenget. Ta utgangspunkt i en tenkt lokalbank. Banken opererer i hovedsak i et område der boligprisene er lave slik at det i liten grad er nødvendig å benytte fleksibilitetskvoten. Banken har imidlertid noe utlån i Oslo og ønsker å øke dette. Her er boligprisene høyere og flere lån blir begrenset av forskriften, slik at banken utnytter fleksibilitetskvoten til det fulle. Hvert kvartal utsteder banken boliglån for 1 mrd. Av disse er 50 mill. lån til boliger i Oslo og 950 mill. til boliger i resten av landet. I tabellen nedenfor ser man andelen av utlånsvolumet til hhv. Oslo og resten av landet som går i fleksibilitetskvoten under gjeldende og foreslått fleksibilitetskvote:

I denne oppstillingen oppfyller banken forskriften i begge tilfeller. Men utlånsvolumet i fleksibilitetskvoten i Oslo er høyere under foreslått enn gjeldende forskrift. Grunnen er at Resten av landet-kvoten står ubenyttet og banken kan derfor øke utlånsvolumet i fleksibilitetskvoten i Oslo. Utlånssammensetningen er imidlertid forskjellig fra bank til bank, slik at totaleffekten av denne endringen er usikker.

Særskilt krav om maksimal belåningsgrad for sekundærboliger i Oslo oppheves

Tilsynet foreslår også å fjerne grensen for maksimal belåning på 60% for sekundærboliger i Oslo. Økt antall boligkjøp for utleie av såkalte hobbyinvestorer ble trukket frem som en mulig forklaring til den sterke prisveksten i Oslo i 2016. Kravet om 40% egenkapital ved sekundærboligkjøp begrenser mulighetene for giring for disse hobbyinvestorene. Gitt god avkastning på boliginvestering vil derfor det å oppheve belåningskravet kunne lede til flere investeringskjøp og dermed større etterspørsel og potensielt høyere priser.

Forskriftens varighetsdato fjernes

Finanstilsynet foreslår også å fjerne forskriftens utløpsdato. Det vil si at en markedsinngripen som i utgangspunktet var tenkt å være midlertidig blir permanent.

Oppsummering

Finanstilsynet foreslår flere endringer i boliglånsforskriften. De mest sentrale er å redusere gjeldsbelastningen fra 5 til 4,5 ganger total inntekt, redusere fleksibilitetskvoten og endre de geografiske skillene. Eiendomsverdi har i denne analysen argumentert for at en redusert gjeldsgrense umiddelbart vil kunne redusere antallet boliger tilgjengelig for normalinntektsgrupper og førstegangskjøpere. Dette vil i neste omgang redusere boligprisene, men effekten på lengre sikt er vanskelig å predikere. Videre er det vist at forslaget om å fjerne de geografiske forskjellene i fleksibilitetskvoten kan øke prispresset i Oslo fordi bankene kan bruke hele fleksibilitetskvoten i Oslo, der prisene er høyest.