Alt koster mer - Hva blir igjen til boligkjøp?

I denne månedens Fakta om boligmarkedet ser Eiendomsverdi nærmere på hvordan etterspørselssiden i boligmarkedet kan påvirkes av endrede priser.

Matvareprisene stiger, strømprisene svinger og boliglånsrenten er på vei opp. Alt koster mer for husholdningene, men påvirker det boligprisene? Og i så fall hvordan?

Endrede priser påvirker betjeningsevnen til boliglånstagere og dermed deres låneevne. Låneevnen påvirker størrelsen på boligkjøperes finansieringsbevis som får direkte konsekvenser for prisdannelsen i markedet. I denne analysen ser vi på hvordan maksimalt låneopptak har endret seg fra januar 2022 til januar 2023 for tre husholdningstyper:

- Singelhusholdning mellom 30 og 40 år

- Par uten barn

- Familie med 1 barn i barnehage og 1 barn i skole med SFO.

Dagens utlånsforskrift begrenser husholdningenes maksimale boliglån. Forskriften setter krav til betjeningsevne, gjeldsgrad og nedbetalingstid. Husholdningene må kunne betjene en renteøkning på 5 prosentpoeng, men får uansett aldri låne over 5 ganger brutto inntekt. Boliglånet skal maksimalt ha 30 års løpetid og maksimalt 85 prosent belåningsgrad.

Normale utgifter til livsopphold, rentekostnader og inntekter har endret seg i løpet av 2022 og får konsekvenser for maksimalt låneopptak for våre husholdninger.

Normale utgifter til livsopphold

For å beregne normale utgifter til livsopphold benytter bankene SIFOs referansebudsjett. Det estimerer et akseptabelt forbruksnivå for hushold av ulik størrelse. Budsjettet omfatter løpende utgifter til mat, klær, hygieneartikler og utgifter til sjeldnere innkjøp av varige forbruksgjenstander som møbler og elektronisk utstyr. Tabell 1 viser SIFOs referansebudsjett for våre husholdninger ved utgangen av 2021 og 2022.

Per år utgjør kostnadsøkningen henholdsvis 8 508, 13 896 og 20 832 kroner for våre husholdninger. Vi erfarer at bankene legger til en buffer på SIFO-budsjettet. Det tar vi hensyn til når vi beregner betjeningsevnen senere i analysen.

SIFO-budsjettet dekker ikke boligspesifikke utgifter som strøm, vedlikehold og offentlige avgifter. Dette må vi derfor skjønnsmessig beregne for våre husholdninger. Vi tar utgangspunkt i 3 000 kroner for singelhusholdning, 4 000 kroner for par uten barn og 6 000 kroner for familien for 2022 og legger til en kostnadsøkning på 10 % fra 2022 til 2023.

Renter og avdrag

Norges Bank har hevet renten flere ganger denne høsten. Dette slår direkte inn på boliglånsrenten og hvor mye lån husholdningene kan betjene. I forskriften står det at låntager skal tåle en renteøkning på 5 prosentpoeng fra dagens rentenivå.

Figur 1: Renter på nye utlån (nedbetalingslån med pant i bolig)

Kilde: SSB - 10729: Renter på nye utlån (prosent), etter utlånstype, sektor, måned og statistikkvariabel

I oktober i år betalte nye låntagere en rente på 3,66 %. Siden siste publisering fra SSB har Norges Bank hevet styringsrenten med ytterligere 0,25 %. Rentekomiteen vurderte også risikobildet slik at de mest sannsynlig vil sette styringsrenten videre opp i desember. For vår analyse antar vi en ny renteheving på 0,25 %. For januar 2023 kan vi legge til grunn en boliglånsrente på 4,16 %. Det er 2,09 % høyere enn det var i begynnelsen av 2022. For våre tenkte boligkjøpere betyr det at de ble testet på 7,07 % rente ved inngangen til 2022 mot 9,16 % rente ved inngangen til 2023.

Inntekt

Inntekter varierer stort fra husholdning til husholdning, men vi er mest opptatt av gjennomsnittlige husholdninger i vår analyse. SSB publiserer median inntektstall for husholdningstyper, men sist publiserte tall er for 2020. For å finne estimert inntekt for 2022 og 2023 har vi fremskrevet inntektene med gjennomsnittlig lønnsvekst i perioden.

Finansieringsbevis 2022 vs. 2023

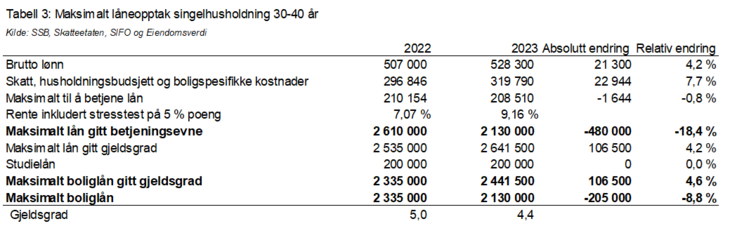

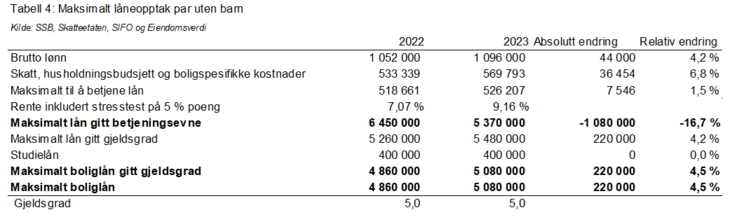

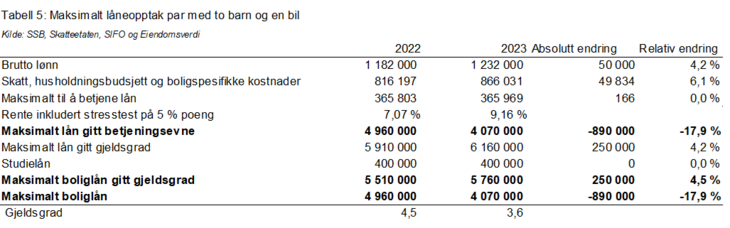

Vi har nå inntektstall, estimerte levekostnader og boliglånskostnader for 2022 og 2023. Basert på disse tallene kan vi regne på maksimalt låneopptak for våre husholdninger. Vi forutsetter annuitetslån med 30 års nedbetalingstid. Tabell 3, 4 og 5 oppsummerer beregningene våre:

Vi ser av tabellen at maksimalt boliglån har blitt redusert med 8,8 % eller 205 000 kroner. Reduksjonen i maksimalt låneopptak gitt betjeningsevne er større, men husholdningen fikk ikke lån basert på betjeningsevne ved inngangen til 2022.

For par uten barn ser vi at maksimalt låneopptak har økt med 4,5 %. Det kommer av at husholdningen er begrenset av gjeldsgrad både i 2022 og 2023. Det er verdt å merke seg at forskjellen mellom begrensningen satt av betjeningsevne og av gjeldsgrad har blitt mindre fra 2022 til 2023.

For familien har maksimalt låneopptak blitt redusert med 17,9 %. Reduksjonen kommer av at familien kan betjene mindre lån som følge av høyere priser og høyere rente. Økt inntekt er ikke nok for å kompensere for økte kostnader. Familien var begrenset av betjeningsevne også i 2022, det gjør at høyere priser og høyere rente får fullt gjennomslag i maksimalt låneopptak.

Oppsummert

Høyere rente-, livs- og bokostnader har ført til at boligkjøperne har mindre å rutte med i budrundene nå enn for et år siden. Effekten er størst for husholdninger som var begrenset av betjeningsevnen i utgangspunktet. Gjeldsgradsbegrensningen har gjort husholdningene mindre sårbare for rente og kostnadsendringer. Ved dagens kostnads og rentenivå er 5 ganger bruttoinntekt sjeldnere en begrensende faktor enn den var tidligere.